Những năm gần đây, hàng loạt doanh nghiệp ở Nghệ An được mọc lên với những cái mác “rất lương thiện” như hỗ trợ tài chính, dịch vụ tài chính, lãi suất hấp dẫn… Tuy nhiên, phía sau những cánh cửa này lại là một thế giới đầy phức tạp, chứa đựng những hoạt động mờ ám trong vòng xoáy của tội phạm.

Núp bóng doanh nghiệp

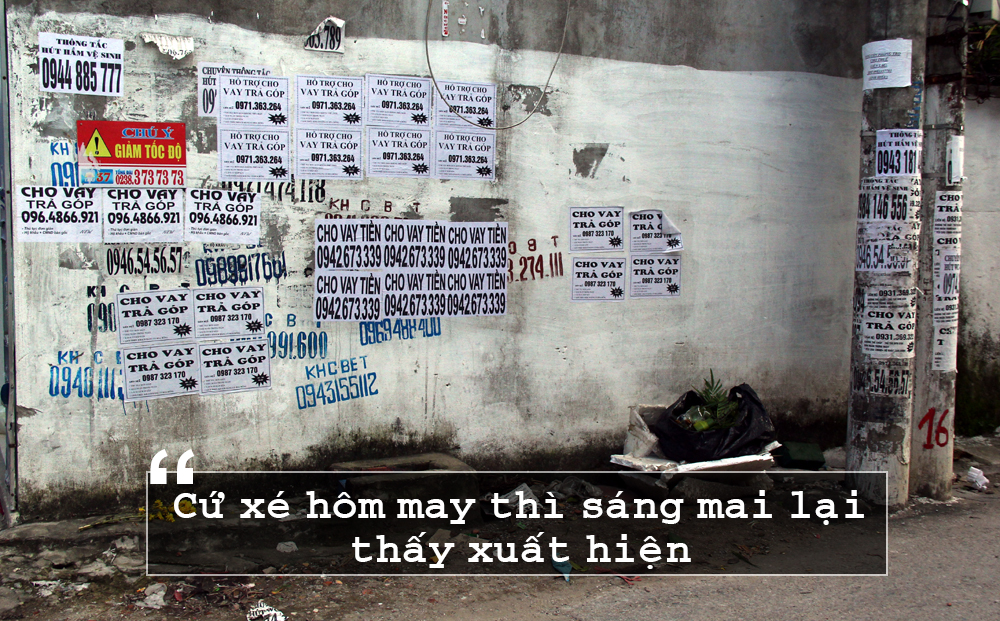

“Trước đây ngày nào tôi cũng xé. Nó làm nham nhở hết cả tường nhà tôi. Thậm chí hàng xóm có người còn hiểu nhầm gia đình tôi cho vay tiền mới khổ”, bà Nguyễn Thị Th. (58 tuổi), chỉ tay về trước cổng nhà, than thở về những tấm giấy quảng cáo cho vay tiền được dán kín mít. “Nhưng cứ xé hôm nay thì sáng mai lại thấy xuất hiện đấy rồi. Không hiểu chúng nó dán vào lúc nào. Tôi bất lực quá đành phải để vậy, chứ bây giờ càng xé lại càng nham nhở hơn”.

Bà Th. sống trong một căn nhà ngay được mặt đường Văn Đức Giai (phường Hưng Bình). Căn nhà có bức tường phẳng ở ngay ngã ba đường là nơi lý tưởng để các cơ sở dịch vụ tài chính dán quảng cáo. Không chỉ nhà bà Th., dạo quanh một vòng TP Vinh, không khó để tìm thấy những tấm giấy được in số điện thoại cho vay tiền ở khắp mọi ngả đường. Chúng được dán chi chít từ cột điện đến bờ rào nhà dân, thậm chí cả trước trụ sở cơ quan nhà nước hay di tích linh thiêng. Miễn là ở đó có nhiều người qua lại.

Trong vai một người dân cần tiền gấp, phóng viên gọi điện đến số điện thoại được in trên tấm giấy cho vay tiền này. Ở bên kia, một người đàn ông nói giọng miền Bắc bắt máy. “Anh làm nghề gì?”, người này lập tức hỏi sau khi tôi trình bày muốn vay 50 triệu đồng gấp. “Như vậy thì không được. Chúng tôi không cho vay được”, người đàn ông tiếp tục nói và nhanh chóng dập máy sau khi phóng viên trả lời “không có nghề nghiệp gì cả”.

Bất ngờ với thái độ của người này, phóng viên đem câu chuyện tìm hỏi một nguồn tin trước đây vốn là “dân thu họ” trong một đường dây cho vay nặng lãi lớn. “Nếu anh không có nghề nghiệp ổn định, có thu nhập thì họ phải biết được gia đình anh như thế nào? Bố mẹ có giàu hay không? Hoặc phải có ai đó đứng ra bảo lãnh mới vay được. Chứ không phải ai chúng cũng cho vay, lỡ gặp phải những kẻ như nghiện ngập, hay thậm chí là HIV giai đoạn cuối… thì rất khó đòi”, người này giải thích.

Tiếp tục gọi đến một số điện thoại cho vay tiền khác được quảng cáo chi chít trên đường, lần này là một người đàn ông giọng miền Nam nhấc máy. Tút kinh nghiệm so với lần trước, phóng viên tự nhận mình làm nghề “mua bán điện thoại” khi được hỏi về công việc. “Anh cần vay bao nhiêu? Nhà anh ở đâu?”, người đàn ông tiếp tục hỏi. Khi chúng tôi ngỏ ý muốn vay 50 triệu đồng, người này hướng dẫn mang sổ hộ khẩu, chứng minh thư đến một địa chỉ trên đường Phong Định Cảng. Khi phóng viên đề cập đến lãi suất, người này cho hay, “nếu vay 50 triệu sẽ phải trả góp trong vòng 40 ngày. Cứ một ngày chúng tôi sẽ cho người đến thu của anh 1,5 triệu đồng”. Khoảng 30 phút sau, chưa thấy chúng tôi đến để vay tiền, người này liên tục gọi điện thúc giục.

Theo tìm hiểu, đây là một dạng hình thức cho vay trả góp. Loại hình cho vay tiền này, chủ cơ sở sẽ không phải bỏ ra nhiều vốn vì hàng ngày sẽ thu nợ theo dạng ‘cuốn chiếu”. Tránh được nguy cơ bị ‘cạn vốn”. Như vậy tính ra vay 50 triệu đồng trong vòng 40 ngày nhưng chúng tôi sẽ mất đến 10 triệu đồng tiền lãi. Một lãi suất cao hơn rất nhiều lần so với ngân hàng.

Không chỉ có loại cho vay trả góp này, phóng viên tiếp tục liên hệ một số điện thoại khác thì được biết, cơ sở này chỉ cho vay theo ngày. Nếu vay 20 triệu đồng thì người vay chỉ được cầm về 16 triệu, phần còn lại xem như đã bị “cắt đầu”. Đến hạn sẽ phải trả 20 triệu đồng như đã ghi trong giấy nợ.

Theo tìm hiểu của phóng viên, tùy thuộc vào khách hàng có độ uy tín như thế nào, và cũng tùy thuộc vào mỗi chủ cơ sở mà số tiền được vay bao nhiêu cũng như lãi suất sẽ được tính ở những mức khác nhau, tùy theo thỏa thuận miệng. Nếu vay một triệu đồng, thông thường tiền lãi sẽ ở mức 5.000 đồng/ngày….

“Ma trận” cho vay nặng lãi

Trong những năm gần đây, hoạt động kinh doanh dịch vụ tư vấn, hỗ trợ tài chính đang có xu hướng phát triển và mở rộng ra nhiều địa bàn, hướng đến nhiều đối tượng. Không chỉ ở các thành phố, thị xã, nơi người dân có nhu cầu vay vốn tiêu dùng lớn mà còn ở các vùng nông thôn, miền núi. Khách hàng hướng đến thậm chí là học sinh, sinh viên, những người có thu nhập thấp. Mặc dù loại hình kinh doanh này đã và đang tiềm ẩn nhiều vấn để ảnh hưởng phức tạp đến an ninh trật tự nhưng hiện nay vẫn phát triển và thu hút được sự quan tâm của người dân.

Theo điều tra của phóng viên, tính đến tháng 11/2018, toàn tỉnh Nghệ An hiện có 172 cơ sở cho vay nặng lãi “núp bóng” dưới các doanh nghiệp. Trong số này, TP Vinh có gần 70 cơ sở, Nam Đàn có 11 cơ sở, Yên Thành có 4 cơ sở…. Nhiều cơ sở, doanh nghiệp dùng dùng tên như “tư vấn tài chính”, “kinh doanh dịch vụ tư vấn tài chính”, “tư vấn, hỗ trợ đầu tư, tài chính”, “cho vay tài chính”, “hỗ trợ tài chính”….

Về loại hình doanh nghiệp hoạt động dịch vụ này cũng tương đối đa dạng. Có thể là công ty TNHH, doanh nghiệp tư nhân, cũng có thể chỉ là hộ kinh doanh cá thể. Có những doanh nghiệp hoạt động kinh doanh trên nhiều lĩnh vực trong đó “hỗ trợ tài chính”chỉ là một. Những cũng có những cơ sở, doanh nghiệp đăng ký hoạt động chỉ để kinh doanh một lĩnh vực này. Tuy nhiên, dù dưới hình thức hay vỏ bọc nào thì hầu như các “doanh nghiệp” này chủ yếu chỉ quanh quẩn trong một nghề đó là cho vay nặng lãi mà ở một số địa phương thường gọi với cái tên “bốc bát họ”, có một số khác lại gọi đơn giản là “tín dụng đen”. Họ thành lập công ty, cửa hàng kinh doanh dịch vụ tài chính chỉ là để hợp pháp hóa việc cho vay nặng lãi.

Ngoài ra, còn có hàng loạt cơ sở cầm đồ trên địa bàn hiện cũng đã chuyển sang loại hình kinh doanh này để “lách” những quy định của pháp luật về điều kiện an ninh trật tự đồng thời để đối phó với sự quản lý của cơ quan chức năng. Đứng phía sau những doanh nghiệp tài chính này thường là những băng nhóm tội phạm, những kẻ có tiền án, tiền sự với công việc chính là đi thu nợ, hay thanh trừng những đối thủ cạnh tranh.

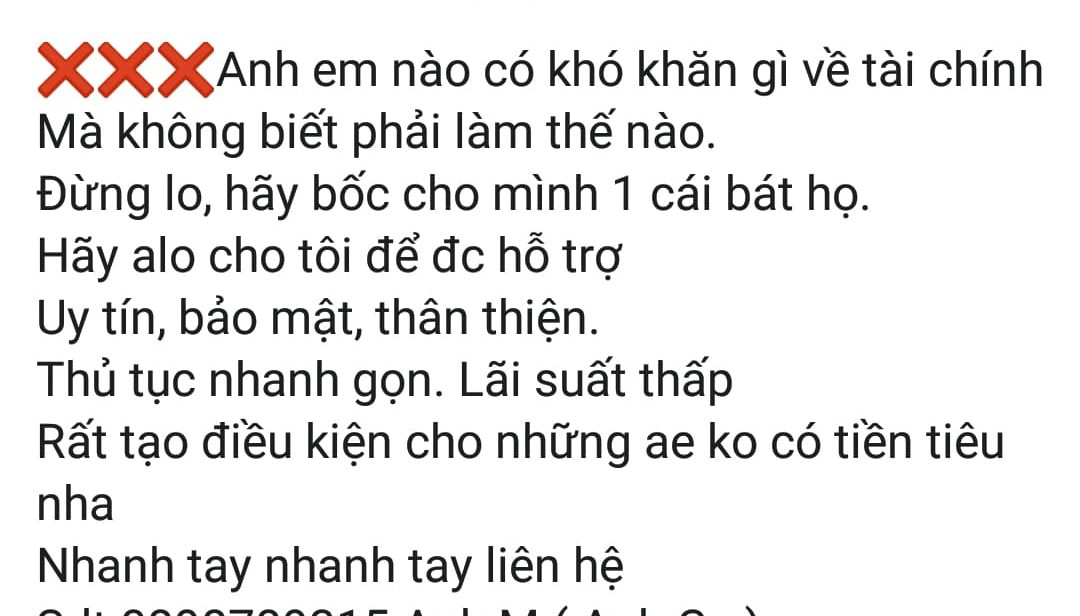

Quay trở lại chuyện quảng cáo của các doanh nghiệp, cá nhân cho vay nặng lãi. Không chỉ dán quảng cáo từ “đầu đường đến ngõ hẻm”, những doanh nghiệp này còn tận dụng các trang mạng xã hội để mời chào khách hàng. Trên facebook, không khó để bắt gặp những hình ảnh, status chào mời hấp dẫn của những doanh nghiệp cho vay lãi. “Anh em nào có khó khăn gì về tài chính mà không biết phải làm thế nào. Đừng lo, hãy bốc cho mình 1 cái bát họ. Hãy alo cho tôi để đc hỗ trợ. Uy tín, bảo mật, thân thiện. Thủ tục nhanh gọn. Lãi suất thấp…”, một trong những lời mời nhan nhản trên facebook rao. Nhiều doanh nghiệp, chủ cơ sở thậm chí còn dán biển với nội dung “lãi suất 0%” để thu hút khách hàng. Trên thực tế, lãi suất như thế nào là do thỏa thuận miệng giữa 2 bên. Và chắc chắn chúng sẽ cao gấp hàng trăm lần so với ngân hàng.

Phát biểu tại Hội nghị sơ kết 6 tháng được tổ chức vào cuối tháng 7/2018 của Ban chỉ đạo phòng chống tội phạm quốc gia, thượng tướng Tô Lâm – Bộ trưởng Bộ Công an cho biết, báo cáo của các địa phương cho thấy tình hình tội phạm về tín dụng đen, cho vay nặng lãi đang diễn ra rất phức tạp. Nhiều tổ chức làm ăn phạm pháp thường tìm đến tín dụng đen vì dễ tiếp cận vốn mà không cần phải chứng minh… Việc cho vay tín dụng đen hiện nay đi liền với tài sản thế chấp là đất đai, nhà cửa, ruộng vườn; chỉ vài ngày nếu người dân không trả được tiền có thể bị mất nhà. “Vì thế bản chất việc cho vay này gần như cướp ngày”, thượng tướng nhấn mạnh. Lấy ví dụ tại tỉnh Gia Lai, Bộ trưởng cho biết dù đây là tỉnh cao nguyên còn có nhiều hộ nghèo song có tới trên 500 cơ sở cho vay nặng lãi.

Không chỉ có bắt giữ người trái pháp luật, khi đến hạn nhưng con nợ vẫn chưa trả, những đường dây cho vay nặng lãi với các băng nhóm giang hồ đứng phía sau sẵn sàng dùng mọi thủ đoạn để đòi lại tiền. Thậm chí những người này còn dùng cách gây hoảng loạn tinh thần cho người vay như mang cả cơm đến sống cùng con nợ, rồi luôn đi theo “như hình với bóng”….

“Bắt cóc con nợ”

Một tháng sau khi bị chủ nợ đánh đập, chị Lê Thị Kim L. (45 tuổi, khối 7, phường Bến Thủy, TP Vinh), vẫn chưa hết bàng hoàng. Người phụ nữ này kể rằng, khoảng 9h sáng 15/10, trong lúc đi bộ gần nhà thì bất ngờ hai thanh niên lao ra chặn đường rồi lôi xộc chị lên chiếc taxi chờ sẵn. Vụ việc diễn ra quá nhanh khiến chị không kịp kêu cứu. Khi lên taxi, chị nhận ra hai người này chính là Nguyễn Văn Quý, Giám đốc công ty TNHH xây dựng và dịch vụ thương mại Đình Quý và Trần Đăng Tuân, nhân viên của công ty này.

Chị L. sau đó được chở về trụ sở của công ty này trên đường Nguyễn Huy Oánh (phường Trường Thi). Người phụ nữ này nói rằng, tại đây chị bị Quý cùng nhiều thanh niên khác thay nhau dùng dao nhọn uy hiếp, đấm đá túi bụi. Họ sau đó còn ép chị viết 2 hợp đồng vay nợ với số tổng số tiền 605 triệu đồng. Đến 14h30 cùng ngày, những thanh niên này tiếp tục gọi taxi “áp tải” chị L. đến một công ty bảo hiểm để xin xác nhận vay tiền. Tại đây, lợi dụng sơ hở, chị L kêu cứu và bỏ chạy nhưng tiếp tục bị bắt lại đưa về trụ sở công ty đánh đập tiếp. Qua tin báo của người dân, Công an TP Vinh nhanh chóng có mặt tại trụ sở công ty này để giải cứu, đưa chị L. đến bệnh viện, đồng thời tạm giữ hình sự Quý cùng 3 nhân viên của anh ta và nhiều tang vật liên quan.

Theo tìm hiểu, Quý năm nay 25 tuổi, trú thị trấn Xuân An, huyện Nghi Xuân. Hơn một năm trước, anh ta thành lập Công ty TNHH xây dựng và dịch vụ thương mại Đình Quý nhưng lại chủ yếu hoạt động cho vay tài chính với lãi suất cao. Tại công an, vị “giám đốc” trẻ này khai, do chị L. nợ của nhóm anh ta hơn 600 triệu đồng để đánh bạc nhưng sau đó không chịu thanh toán nên chúng kéo đến nhà bắt chị L. về công ty để đánh đập, đe doạ ép viết hợp đồng vay nợ để hợp thức hoá số tiền cho dễ đòi….

Đây chỉ là một trong những hàng loạt vụ thu nợ bằng những hình thức khủng bố do các đường dây cho vay nặng lãi gây ra.

Cách đây không lâu, Công an TP Vinh bắt giữ Nguyễn Thanh Hùng (47 tuổi, phường Trung Đô), cùng 4 đàn em của anh ta về hành vi Bắt cóc nhằm chiếm đoạt tài sản. Trước đó, chị Đoàn Thị Đ. (35 tuổi, phường Lê Mao), vay nặng lãi của Hùng 100 triệu đồng. Đến hạn không trả, Hùng kéo theo đàn em mang theo dao, kiếm đến bắt cóc chị này đồng thời yêu cầu gia đình mang tiền đến chuộc. Bên cạnh đó, nhiều gia đình không có tiền trả nợ thì chúng bắt ép gán nợ bằng đất. Nạn nhân bỏ trốn thì chúng tổ chức vây bắt, rồi bắt ép ký giấy vay nợ số tiền lớn. Nhiều người dân lo sợ nên đã phải bán đất, bán tài sản, vay ngân hàng để trả. Nhiều gia đình do vướng vào nợ nần mà hạnh phúc tan vỡ, cuộc sống đảo lộn.

Khủng bố tinh thần

Tuy nhiên, theo một lãnh đạo Phòng Cảnh sát hình sự (Công an tỉnh Nghệ An), những hình thức đòi nợ như bắt cóc, cưỡng đoạt tài sản… hiện nay rất ít được các băng nhóm đòi nợ dùng đến. Chúng biết rằng đòi nợ bằng cách này rất dễ vướng lao lý, trong khi mục đích của các đường dây cho vay nặng lãi chỉ là làm thế nào để thu hồi lại tiền từ các con nợ mà không bị tổn thất. “Bây giờ chúng thường uy hiếp tinh thần, làm cho con nợ mất hết danh dự, uy tín, sống không yên. Chúng tôi vẫn thường nói đùa là ‘đòi nợ kiểu văn minh’, vì công an không làm gì được”, vị lãnh đạo này nói.

Dân đòi nợ hay còn gọi là dân thu họ thường là những kẻ có tiền án, tiền sự, chuyên đứng sau các cơ sở, doanh nghiệp cho vay nặng lãi. Để đòi được tiền, nhiều lần dân thu họ còn dùng cách mang cả cơm đến nhà con nợ ăn rồi ngủ lại luôn. Con nợ đi đâu, dân đòi nợ kéo theo đó, kể cả lên cơ quan làm việc hay thậm chí đi đám cưới, sinh nhật bạn bè. Chúng biết chỉ cần bạt tai con nợ một cái cũng có thể vướng lao lý nên dù vốn dĩ “dân chợ búa”, mình đầy xăm trổ nhưng lại cư xử rất kiên nhẫn với con nợ. Chẳng hề động tay chân nên khiến cho cơ quan chức năng khó xử lý.

Hơn 2 năm trước, cũng tại TP Vinh, Công an tỉnh Nghệ An bắt giữ Nguyễn Khắc Tuấn (44 tuổi, trú phường Cửa Nam), về tội Cưỡng đoạt tài sản. Tuấn cũng là một trong những ông chủ chuyên cho vạy nặng lãi. Vài năm trước, ông Võ Trí L. (trú phường Hưng Phúc), vay của Tuấn một số tiền lớn nhưng 2 vợ chồng ông này sau đó rời khỏi địa phương. Không tìm thấy bố, Tuấn ép con gái ông L. là chị Võ Thị Bích V. viết giấy gán nợ với số tiền 900 triệu đồng. Sau đó, trong suốt 2 tháng liền, Tuấn cùng các đàn em kéo đến chung cư ở xã Nghi Phú, nơi chị V. đang ở để đòi nợ. “Chúng photo giấy gán nợ dán ở tầng một chung cư, trong thang máy, hành lang rồi trước cửa phòng chị V. để gây sức ép buộc chị này trả lại tiền. Tuấn cùng đàn em thậm chí xông vào phòng chửi bới, đe dọa và tát chị V. Lo sợ cho tính mạng, chị V. sau đó buộc phải vay mượn 700 triệu đồng đưa cho Tuấn”, một điều tra viên từng tham gia vụ án này kể.

Do không chịu được áp lực mà các đối tượng đòi nợ mang lại, nhiều gia đình đã phải bán đất, bán nhà để trả nợ. Nhiều gia đình mặc dù đã gán đất nhưng số nợ vẫn cứ phát sinh khiến vợ chồng phải ôm con bỏ trốn trong đêm. Như trường hợp của gia đình ông Nguyễn Minh Q. (xã Hưng Tây, Hưng Nguyên), hơn 1 năm nay vợ chồng đứa con trai của ông là Nguyễn Lê M. đã phải bỏ xứ để trốn tránh sự truy lùng của nhóm đối tượng cho vay nặng lãi. “Vợ chồng con trai tôi giờ cũng chẳng biết nó ở nơi đâu. Khi thì trốn vào miền Nam, khi thì ra Bắc, khi thì trốn sang Lào”, ông Q. nói và cho biết rằng, dù rất giận con nhưng rồi cũng bấm bụng vay ngân hàng 700 triệu đồng để trả nợ cho con. Nhưng khi trả xong, nhiều người lại cầm giấy đến và nói con tôi vẫn đang nợ và yêu cầu phải trả. Như để “giải thoát”, ông bà đồng ý cắt một thửa đất rộng 130m2 nhưng nhóm đối tượng trên yêu cầu phải được 200m2 mới đủ gán nợ.

Ở một số địa phương khác, dân đòi nợ thậm chí mang cả loa thùng để trên xe đọc rõ tên tuổi con nợ… rồi chạy khắp ngõ, hẻm rêu rao. Có nơi thậm chí mang cả quan tài đến đặt trước nhà… Việc đòi nợ bằng hình thức khủng bố tinh thần, mặc dù chẳng cần động đến chân tay nhưng lại khiến con nợ phải chịu những áp lực ghê gớm. Theo trung tá Nguyễn Thanh Hải – Phó phòng Cảnh sát hình sự (Công an tỉnh Nghệ An), đã có không ít vụ tự tử mà công an nhận định, nguyên nhân do bị dân đòi nợ gây áp lực quá lớn.

Cách đây không lâu, bốn người trong cùng một gia đình ở Hà Tĩnh treo cổ tự tử – 2 vợ chồng cùng 2 đứa con nhỏ. Trong thư tuyệt mệnh các nạn nhân để lại lời trăn trối: “Cuộc sống này chán lắm mọi người à, bao nhiêu áp lực buồn phiền, bế tắc dường như không có lối thoát với chúng tôi…”. Cũng như nhiều vụ tự tử khác, cơ quan chức năng không thể kết luận chính xác vì sao những người này lại chọn kết cục như vậy. Nhưng người nhà nạn nhân kể rằng, có một nhóm đối tượng đòi nợ lãi cao thường gây áp lực. Họ đòi lúc gia đình còn sống. Và tiếp tục tới đòi ngay cả khi cả gia đình đã tự tử.

Về xử lý hình sự: Liên quan đến hoạt động của các cơ sở kinh doanh dịch vụ hỗ trợ tài chính theo kiểu “tín dụng đen”, BLHS năm 2015 quy định về 2 tội phạm:

Điểm k, khoản 1 Điều 206 BLHS quy định tội phạm với cấu thành như sau: Tiến hành hoạt động ngân hành khi chưa được cơ quan nhà nước có thẩm quyền cho phép theo quy định của Luật Ngân hàng Nhà nước Việt Nam và Luật tổ chức tín dụng, mà gây thiệt hại cho người khác về tài sản từ 100.000.000 đồng đến dưới 300.000.000 đồng thì bị phạt tiền tư 50.000.000 đồng đến 300.000.000 đồng hoặc bị phạt tù từ 6 tháng đến 3 năm.

Ngoài ra, các cá nhân, pháp nhân kinh doanh dịch vụ hỗ trợ hỗ trợ tài chính thực hiện hành vi cho vay nặng lãi khi đủ yếu tố cấu thành tội phạm thì bị xử lý về tội “Cho vay nặng lãi” theo quy định của Điều 201, BLHS năm 2015. Ngoài ra, các hành vi kèm theo khi tổ chức đòi nợ, siết nợ thuê, gây thương tích cho người khác, gây rối trật tự công cộng… khi đủ yếu tố sẽ bị xử lý theo tội phạm tương ứng.

Về xử lý hành chính: Để kinh doanh cho vay tín dụng, cho vay tiền, các doanh nghiệp, các cơ sở kinh doanh phải được cấp giấy phép của Ngân hàng Nhà nước và đăng ký kinh doanh theo đúng quy định. Nếu không đảm bảo các quy định thì bị phạt tiền từ 400.000.000 đồng đến 500.000.000 đối với hành vi hoạt động không có giấy phép theo khoản 6, Điều 4, Nghị định số 96/2014/NĐ-CP của Chính phủ về xử phạt hành chính trong lĩnh vực tiền tệ và ngân hàng.

Ngoài ra, các cơ sở này sẽ bị xử phạt hành chính nếu có hành vi vi phạm liên quan đến lĩnh vực an ninh, trật tự, an toàn xã hội theo Nghị định 167/2013/NĐ-CP và Nghị định 185/2013/NĐ-CP khi có hành vi vi phạm về hoạt động kinh doanh theo Giấy chứng nhận đăng ký doanh nghiệp.

Chưa có quy định cụ thể

Theo tìm hiểu của phóng viên, Luật Doanh nghiệp 2014 quy định, khi đăng ký doanh nghiệp hoặc khi muốn thay đổi, bổ sung ngành, nghề kinh doanh thì chỉ cần ghi ngành, nghề kinh doanh trong hồ sơ đăng ký hoặc gửi thông báo thay đổi, bổ sung ngành nghề đến cơ quan đăng ký. Cơ quan cấp giấy chứng nhận đăng ký kinh doanh chỉ kiểm tra xem ngành nghề cấm đầu tư, kinh doanh hay không. Như vậy, việc cấp giấy chứng nhận đăng ký doanh nghiệp đối với doanh nghiệp muốn hoạt động trong lĩnh vực tài chính này rất thuận lợi và dễ dàng, vì không thuộc danh mục cấm hoặc hạn chế.

Hiện nay, chưa có văn bản quy phạm pháp luật nào quy định cụ thể về hoạt động kinh doanh dịch vụ tư vấn, hỗ trợ tài chính. Các loại hình kinh doanh này hoạt động trên cơ sở Quyết định số 337/QĐ-BKH ngày 10/4/2007 của Bộ Kế hoạch và Đầu tư. Theo đó, chủ thể đăng ký kinh doanh có thể hoạt động trợ giúp trung gian tài chính trong các thỏa thuận và giải quyết giao dịch tài chính, tư vấn, môi giới thế chấp….

Tuy nhiên, với những quy định chung chung như vậy, trên thực thế được các chủ thể kinh doanh đã “cụ thể hóa” thành các hoạt động như mua bán; ký gửi tài sản có giá trị; hỗ trợ, cho vay tiền… Đáng chú ý, trong giao dịch các doanh nghiệp này là cho khách hàng vay tiền dưới hình thức tín dụng không phải thế chấp tài sản; thủ tục vay đơn giản, không ràng buộc gì. Chỉ cần ghi thông tin người vay hoặc một số giấy tờ như sổ hộ khẩu, CMND, giấy đăng ký xe…. Có những doanh nghiệp vận dụng các hoạt động này để móc nối với nhân viên ngân hàng thương mại, tổ chức tín dụng để nắm thông tin khách hàng nhằm hỗ trợ cho vay đáo hạn các khoản nợ đến hạn nhưng lãi suất cao.

Ngoài ra, theo quy định của Điều 463 Bộ luật dân sự thì “Hợp động vay tài sản là thỏa thuận giữa các bên . Theo đó, bên cho vay giao tài sản cho bên vay; khi đến hạn trả, bên vay phải hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật quy định”. Theo đó, tổ chức, cá nhân có thể cho người khác vay tài sản và khi trả có thể phải trả lãi nếu các bên có thỏa thuận. Luật dân sự chưa nói rõ tài sản trong quy định này phải trừ việc cho vay tiền, ví nếu cho vay tiền và có xác định lãi suất thì đay lại thuộc hoạt động ngân hàng theo quy định của Luật ngân hàng Nhà nước và Luật các tổ chức tín dụng. Như vậy, trong vấn đề này đến nay chưa có sự thống nhất trong hệ thống luật. Dẫn đến việc cơ quan quản lý nhà nước rất khó xử lý.

Chưa kể, hoạt động kinh doanh “dịnh vụ tư vấn tài chính” hiện nay chưa có văn bản quy phạm pháp luật chuyên ngành nào quy định cụ thể về điều kiện thành lập, hoạt động cũng như chế tài xử lý đối với các vi phạm trong loại hình kinh doanh này.

Cần đưa vào danh mục ngành nghề kinh doanh có điều kiện

Trong khi đó, hoạt động kinh doanh tài chính này cũng không phải ngành nghề nằm trong danh mục 243 ngành nghề kinh doanh có điều kiện được quy định trong Luật Đầu tư. Bên cạnh đó, hiện nay hoạt động kinh doanh “dịch vụ tư vấn tài chính”, không bị điều chỉnh bởi các quy định điều kiện hoạt động đối với các ngành, nghề kinh doanh trong lĩnh vực tài chính cũng như các quy định điều kiện về an ninh trật tự nên trong quá trình hoạt động, đá tránh được sự quản lý từ các cơ quan nhà nước.

Chỉ tính riêng trên địa bàn TP Vinh đã có 69 doanh nghiệp hoạt động kinh doanh dịch vụ tư vấn, hỗ trợ tài chính. Trong đó có một số doanh nghiệp hoạt động với nhiều chi nhánh trên địa bàn tỉnh và các tỉnh lân cận. Trong khi đó, thủ tục thành lập các doanh nghiệp này rất đơn giản vì không thuộc danh mục kinh doanh có điều kiện, chỉ cần mức phí 2 triệu đồng.

Theo tìm hiểu của phóng viên, thời gian qua, nhiều cơ sở kinh doanh dịch vụ cầm đồ không đủ điều kiện để cấp giấy chứng nhận đủ điều an ninh trật tự theo Nghị định 96 đã chuyển hướng sang hình thức kinh doanh này để tránh những yêu cầu về giấy phép. Nhiều doanh nghiệp lợi dụng hình thức kinh doanh này để biến tướng các hoạt động cầm cố, thế chấp… góp phần làm phức tạp an ninh trật tự. Đây được cho là mấu chốt phát sinh những loại tội phạm như siết nợ, đòi nợ thuê, đánh nhau, cưỡng đoạt tài sản, bắt giữ người trái pháp luật, gây rối trật tự công cộng….

Trong khi đó, Bộ luật Hình sự 2015 cũng đã bỏ tội kinh doanh trái phép tại Điều 159 Bộ luật Hình sự năm 1999. Theo đó, không xử lý hình sự đối với hành vi kinh doanh không có đăng ký kinh doanh, kinh doanh không đúng với nội dung đã đăng ký hoặc kinh doanh không có giấy phép riêng trong trường hợp pháp luật quy định phải có giấy phép. Theo quy định hiện hành, việc kinh doanh mà chưa làm thủ tục đăng ký, hoặc đăng ký không chính xác chỉ là vi phạm về mặt thủ tục hành chính và chỉ cần xử lý hành chính. Đây là điểm tạo điều kiện về mặt pháp lý cho việc mở rộng quyền tự do kinh doanh của cá nhân, doanh nghiệp nhưng với chế tài xử lý hành chính trên đã tạo cho nhiều đối tượng lợi dụng để mở các cơ sở, doanh nghiệp “tư vấn, hỗ trợ tài chính” mà không cần cấp phép. Từ đó thực hiện các hoạt động không hợp pháp của mình.

Trao đổi về vấn đề này, một lãnh đạo Công an tỉnh Nghệ An cho rằng, trong thời tới, nhu cầu tiêu dùng, vay tiền mặt sẽ tăng. Trong khi đó, các ngân hàng ngày càng siết chặt về đối tượng, điều kiện vay vốn. Lợi dụng tình hình đó, các hoạt động “tín dụng đen”, cho vay nặng lãi sẽ được tiến hành với nhiều phương thức, thủ đoạn tinh vi nhằm gây khó khăn cho cơ quan chức năng trong phát hiện, xử lý vi phạm. Lãnh đạo Công an tỉnh cho rằng, Chính phủ cần sớm đưa loại hình kinh doanh dịch vụ “hỗ trợ tài chính” vào danh mục ngành, nghề đầu tư kinh doanh có điều kiện về an ninh trật tự để quản lý.

Thời buổi các ngân hàng, quỹ tín dụng nhà nước với những thủ tục loằng ngoằng khiến đông đảo người dân khó tiếp cận để vay vốn dường như là cơ hội để các điểm cho vay nặng lãi đang nở rộ. Chúng len lỏi khắp mọi miền với những tiêu chí hấp dẫn của mình đó là thủ tục đơn giản, lấy tiền nhanh…. Tuy nhiên, dịch vụ tài chính này dường như đang tồn tại ngoài vòng pháp luật, trong vòng xoáy của giới tội phạm khi mà các quy định cụ thể vẫn còn chưa được ban hành kịp thời. Đó là mấu chốt dẫn tới hàng loạt hành vi gây mấy an ninh trật tự. Đã đến lúc, các cơ quan chức năng cần ngồi lại với nhau để xem xét một cách nghiêm túc tình trạng này.

nguyễn Linh

Bài viết rất hay, các cơ quan nhà nước có trách nhiệm liên quan phản ứng rất chậm chạp mới để tình trạng hỗn loạn ngoài vòng pháp luật như hiện nay . mong rằng chính phủ ban hành ngay những những qui định thật chặt chẽ để quản lí loại hình hoạt động này.